Видео: Накопительное страхование – востребованный инструмент

В развитых странах накопительное страхование жизни — востребованный инструмент управления финансовым будущим.

Программа накопительного страхования детей

Ребенок родился. Что предлагают финансовые компании для накопления сумм, которые будут выплачены ребенку по достижению совершеннолетия? Согласитесь, банки предлагают не слишком выгодные условия по данному вопросу. Низкие ставки, переоформление договоров каждые три года и многие другие факторы заставляют родителей искать другие возможности.

Ребенок родился. Что предлагают финансовые компании для накопления сумм, которые будут выплачены ребенку по достижению совершеннолетия? Согласитесь, банки предлагают не слишком выгодные условия по данному вопросу. Низкие ставки, переоформление договоров каждые три года и многие другие факторы заставляют родителей искать другие возможности.

Какие еще накопительные программы предлагаются на сегодняшнем рынке? Сегодня мы рассмотрим два способа собрать средства ребенку «на учебу».

Первая программа представляет собой накопительное страхование. Подобного рода программы не только позволяют собрать некоторые суммы, но и застраховать малыша и родителей. Кроме того, данные вклады находятся под защитой закона – компании не имеют права использовать данные инвестиции вместе с остальными вкладами. Активы с высокой надежностью – наиболее правильный и самый безопасный метод вложения денег. И даже если страхователь к моменту получения суммы не успел вложить все взносы (естественно, причины этого должны быть объективны), достигший нужного возраста ребенок получит все причитающееся с процентами.

Минусы данной программы – небольшой доход, составляющий от двух до четырех процентов годовых. Но кроме гарантированного, клиент также имеет право получать доход от инвестиций, тогда сумма дополнительного дохода составит, примерно,

Еще одним способом детских вкладов являются паевые фонды. Отличие их от банковских вкладов и программ страхования – бОльшие доходы. Но при этом отсутствуют налоговые льготы. Сумма первого взноса однако остается минимальной. Большинство ПИФов определяет ее в несколько тысяч.

Пайщики также защищены законом, и даже обанкротившаяся управляющая компания не станет причиной пропажи вкладов. В этом случае активы ПИФа просто будут отданы другой компании, либо же акции продадут по рыночной цене, а полученную сумму вернут пайщикам. Но ПИФы не имеют права давать гарантированную прибыль, с другой стороны если вкладывать деньги в паевой фонд, то делать это надо в расчете долгосрочных перспектив, поскольку именно большое количество времени сглаживает все изменения рынка. С другой стороны, ПИФы не дают никакой страховой защиты клиента, что очень важно при долговременных вкладах.

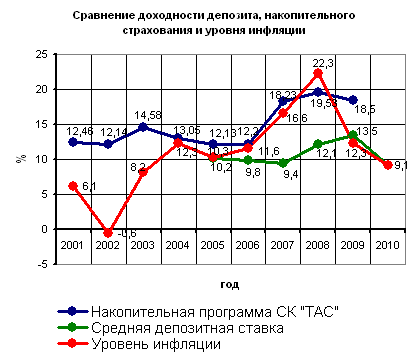

Статистика доходности накопительных программ Страховой компании

Очевидно, что успешная инвестиционная политика позволяет клиентам СК «ТАС» получать доходность, превышающую доходностьи депозитных вкладов. Но как быть с инфляционными рисками при долгосрочном страховании?

Очевидно, что успешная инвестиционная политика позволяет клиентам СК «ТАС» получать доходность, превышающую доходностьи депозитных вкладов. Но как быть с инфляционными рисками при долгосрочном страховании?

С помощью индексации можно пересчитывать как сумму уже внесенных страховых взносов, так и сумму будущих накоплений ежегодно по мере роста доходов населения, обесценивания денег и роста инфляции. Страхование жизни не является инструментом спекуляции с целью получения максимального дохода, поскольку максимальный доход существует только при наличии максимальных рисков.

Перед нами стоит совершенно иная задача: мы должны переместить определенную сумму денег в определенный момент времени с максимальными гарантиями. Это будет именно та необходимая сумма, которой будет достаточно при возникновении потребности. Основная наша задача – сохранить и защитить те вклады, которые делаются в компанию на протяжении очень длительного срока, ведь погоня за сиюминутной выгодой, как правило, подвержена высокому риску, и можно потерять всё.

Конечно, если в этот момент мы рискуем эмоционально и материально незначимой для нас суммой, то это не страшно, но имеет ли смысл рисковать деньгами, которые призваны обеспечить образование нашим детям либо нам достойную старость?