Финансовые риски в управлении личным капиталом

Как правило, для обычного человека риск инвестиций не имеет никакого значения, так как он работает в коммерческой организации и получает фиксированную зарплату даже в том случае, если бизнес его фирмы не очень успешен.

Как правило, для обычного человека риск инвестиций не имеет никакого значения, так как он работает в коммерческой организации и получает фиксированную зарплату даже в том случае, если бизнес его фирмы не очень успешен.

Весь риск несет работодатель и на работников он практически не влияет.

Аналогично, если у человека есть счет в банке, то он получает процент от средств, хранящихся на депозите, независимо от того, насколько удачно банк оперирует деньгами своих вкладчиков. Вкладчику не нужно знать о риске, принимаемом банком.

Таким образом, для большинства людей все финансовые операции сводятся к стабильным потокам в виде определенной суммы в месяц. Человек не задумывается над тем, от чего эта стабильность зависит и начинает наивно полагать, что так и должно быть.

Величина банковской прибыли невелика, но гарантирована, так как в случае неудач все риски на себя принимает банк и покрывает их из своего кармана.

Тем, кто захочет получать доход выше, чем в банке, придется познакомиться с инвестированием и научиться вкладывать свои средства в различные инструменты, например, программы накопительного страхования с инвестиционной составляющей, акции, паевые инвестиционные фонды, облигации и т. д.

Разумеется, иногда такая деятельность напрямую связана с риском, так как невозможно на все 100 процентов угадать движение рынка в тот или иной период времени, но можно максимально уменьшить риск и тем самым получить отличную доходность в 20, 30 и более процентов годовых.

Если вы действительно хотите получить значительный прирост своего капитала, то вам предстоит разрушить устоявшиеся стереотипы и взглянуть на инвестиции другими глазами.

Не стоит влезать в сомнительные финансовые авантюры и всерьез воспринимать «умные» мысли людей, так же далеких от фондового рынка, как программист от балетмейстера.

Начните свой путь эффективного управления капиталом с накопительного страхования и вы уже в скором времени убедитесь в том, что никакой риск не страшен, если им грамотно управлять, а инвестирование в реальный сектор экономики действительно предоставляет все возможности для хорошего дохода.

Интересные факты из жизни украинской валюты

1. СОБСТВЕННЫЕ ДЕНЬГИ.

Отпечатать свою валюту Верховная Рада Украинской ССР решила еще при Союзе — 11 мая 1991 года. Номиналы банкнот повторяли по номиналам советские, затем 3 гривни заменили на 2 гривни, а 25 грн. на 20 грн. Дизайн банкнот утвердили в 1992-м (именно потому 1992 год выпуска указан на первых деньгах, отпечатанных в Канаде), ввели в обращение 4 года спустя.

Отпечатать свою валюту Верховная Рада Украинской ССР решила еще при Союзе — 11 мая 1991 года. Номиналы банкнот повторяли по номиналам советские, затем 3 гривни заменили на 2 гривни, а 25 грн. на 20 грн. Дизайн банкнот утвердили в 1992-м (именно потому 1992 год выпуска указан на первых деньгах, отпечатанных в Канаде), ввели в обращение 4 года спустя. 2. ПЯТЬ АВТОГРАФОВ.

На банкнотах стоят автографы пяти председателей Нацбанка: Владимира Матвиенко, Вадима Гетьмана, Виктора Ющенко, Сергея Тигипко и Владимира Стельмаха. Нынешний глава НБУ Сергей Арбузов пока не отметился, хотя ходили слухи (уже опровергнутые НБУ), что он собирался запустить в оборот 1000-гривневую купюру, дабы расписаться на ней. Больше всего встречается подписей Стельмаха, они практически на всех деньгах, находящихся сейчас в обороте. Попадается автограф Тигипко (на 20—50-гривневках, они долговечнее, чем мелочь). Банкноты старого образца (до 2003 года) с факсимиле остальных главных банкиров выведены из обращения, поэтому их можно найти только у коллекционеров. Больше всего на рынке просят за деньги с подписью Матвиенко — от 80 грн. за двушку, до 200 грн. за двадцатку, отпечатанные в 1992 году. Деньги с подписью Ющенко и Гетьмана стоят 2—3 номинала.

3. СКАНДАЛ.

После того как гривни отпечатали, разразился скандал. Даже два. Первый — неизвестно кто заменил утвержденный комиссией портрет Тараса Шевченко на 100-гривневке, где он был в сюртуке и без головного убора, на его хрестоматийное изображение в виде сельского дядька в кожухе и бараньей шапке. Второй — рисовавшего банкноты художника Василия Лопату обвинили в том, что вместо князей Владимира и Ярослава Мудрого он изобразил свой портрет. Лопата отрицал, утверждая, что художник подсознательно вкладывает в каждый портрет

Тем не менее портреты в 2004-м поменяли, дорисовав князьям бороды. Теперь возмутились историки: Михаил Брайчевский, например, указывал, что в храме святого Петра в Риме равноапостольный князь Владимир изображен только с усами. Обиженный Лопата даже назвал новые портреты «опричниками московского царя». Но тщетно. Неудачными оказались и 100-гривен нового дизайна (2006 год). Автопортрет молодого Тараса Шевченко дан

4. «ШАГИ» НЕ ПОШЛИ.

Разменная монета должна была называться «шаг», но Рада решила сделать кальку с русского — «копийка», так, мол, народу привычнее.

5. ДИЗАЙН.

У гривен он менялся дважды.

6. 9 РАЗНЫХ ГРИВЕН.

Одногривневка имеет 9 разновидностей: 4 вида банкнот и 5 видов монет, такого нет нигде в мире. Но реально в ходу три вида денег — желтая банкнота и две монеты — с цифрой «1» и с портретом князя Владимира. Остальные встречаются редко, особенно юбилейные «единички», отчеканенные к 60-летию освобождения Украины (2004 год), к 60-летию и 65-летию Победы (2005 и 2010 гг.).

7. СИМВОЛ. СИМВОЛ ГРИВНИ — СТРОЧНАЯ БУКВА «Ґ».

Она похожа на знак доллара наоборот, перечеркнутый двумя горизонтальными линиями. Ввели его в 2004 г. по инициативе главы НБУ Сергея Тигипко. В народе символ прозвали «г с двумя палочками».

8. ИДЕИ ТИГИПКО.

Он собирался чеканить массовыми тиражами не только 1-гривневки, но и двух- и пятигривневки: монеты дороже банкнот в изготовлении, зато служат намного дольше (монета — 15—20 лет). Но идея не прошла.

9. ДВУШКА ИЗ АЛЮМИНИЯ.

В последний момент 3-копеечную монету заменили на 2-копеечную, и ее не удалось отчеканить за рубежом — заказ уже был оформлен. Пришлось срочно делать двушки из алюминия на Луганском патронном заводе — местное оборудование не могло работать с нержавеющей сталью, из которой отчеканены копейки и пятаки. Лишь с 2001 года на Банкнотно-монетном дворе НБУ их стали чеканить из нержавейки.

10. СРОК СЛУЖБЫ.

Мелкие купюры (1, 2, 5 грн.) служат всего 6—8 месяцев, т. к. часто переходят из рук в руки, истрепываются, и их НБУ меняет на новые. Более крупные (10, 20, 50, 100 грн.) в ходу до 3-х лет, а 200 и 500 грн. — 5 лет и более.

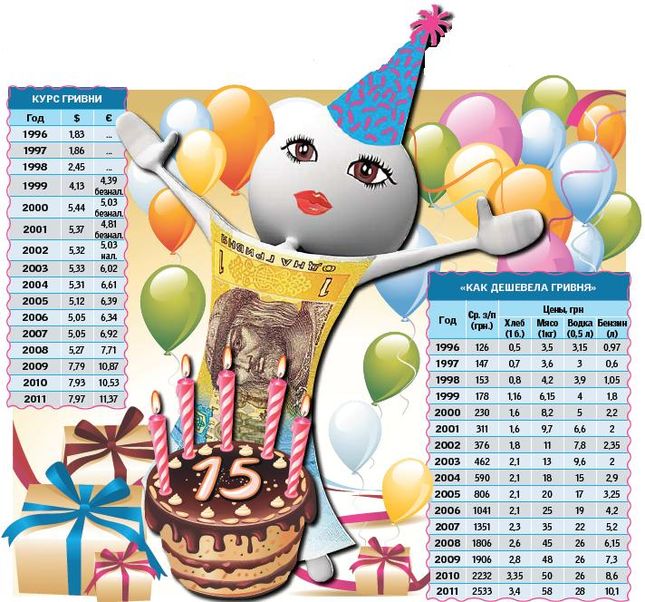

Гривне 15 лет!

Сегодня, 2 сентября 2011 года, исполняется 15 лет с тех пор, как рядовые украинцы постепенно перестали быть миллионерами: начался обмен купонокарбованцев, номинал которых дошел до 10 млн, на новые украинские деньги – гривни. Меняли по курсу один к ста тысячам, то есть за 100000 крб давали. одну новенькую хрустящую гривню. Две недели, до 15 сентября, две валюты ходили параллельно, но сдачу при покупке давали только в гривнях, затем карбованцы без ограничения обменивали на гривни.

За эти полтора десятилетия произошло с нацвалютой. Она не только трижды изменила внешний вид, став в итоге больше похожей на евро (банкноты разноцветные и разного размера), чем первоначально на доллар (длина почти вдвое больше ширины, по центру портрет) и намного более защищенной от подделок, но и «похудела» как по отношению к доллару (с 1,7 до 8 грн./$ или почти в 5 раз) и евро (с 5 до 11,5 грн./евро), так и по покупательной способности (см. инфографику).

Аналитик МЦПИ Александр Жолудь говорит, что такого большого обесценивания нацвалюты можно было бы избежать, если бы НБУ жестко не контролировал курс гривни, а сделал его плавающим в зависимости от спроса и предложения, а власти и бизнес, прежде всего банки, не набирали бы столько краткосрочных кредитов за рубежом. «Тогда уменьшилась бы инфляция, но и средняя зарплата достигла бы максимум тысячи гривен», – говорит Жолудь.

Еще более суров в оценках экс-секретарь Кабмина Виктор Лисицкий: «Курс соответствует скудности нашей экономики и уровню компетенции наших властей. За 15 лет люди так и не поверили в гривню, предпочитая хранить сбережения в долларах и евро, причем вне банков. Сумма заначек примерно $65 млрд, что превышает в 1,5 раза госбюджет страны».